“轻资产+中端加速”: 希尔顿如何穿越中国地产危机

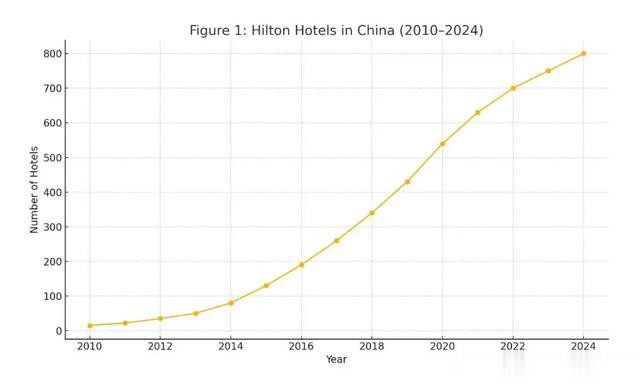

希尔顿酒店自1988年进入中国市场以来,一直积极本土化经营,在中国经济快速增长和旅游业扩张中抢占先机。依赖于地产的蓬勃发展,目前希尔顿在华拥有800余家各级酒店,产品布局从奢华到经济型全覆盖,可以说是最成功的外资酒店集团之一 。

希尔顿在华成功之道

品牌本土化策略与运营模式

本地化人才培养:希尔顿大中华区酒店总经理94%以上是中国人,近70%通过内部晋升或调任产生 。集团拥有约3.5万名本土员工,不断强化本地培训和人才发展,确保服务质量符合中国消费者期望 。

服务与文化适配:希尔顿酒店在中国提供符合当地口味的餐饮和服务,例如中式早餐选项、本地化装饰等,同时保留全球品牌理念,实现“中西融合”的宾客体验。宾客使用中文平台预订和交流已成为常态。

数字化运营:希尔顿将数字化作为核心战略之一。早在2019年即启动“Expect Better, Expect Hilton”营销活动,鼓励中国游客通过官方应用和微信小程序预订,承诺极速服务和积分优惠 。

希尔顿于2018年上线了中文希尔顿荣誉客会APP,2019年进驻飞猪平台,2020年推出中文人工智能客服“小希”机器人,快速应答旅客问题、提供94%的高满意度 。这些举措增强了客户粘性与品牌影响力。

本地化品牌营销:在中国推广Hilton品牌时注重与本土文化结合。例如聘请中国名人代言、推出本土定制服务套餐等,令希尔顿形象更贴近中国客群。同时,重视本地企业社会责任和工作环境,连续多年被评为大中华区最佳雇主,进一步提升品牌美誉度。

图表:希尔顿在中国的扩张数量变化

与中国本地地产/酒店集团的合作

锦江国际–希尔顿欢朋酒店:希尔顿与中国最大的酒店集团锦江国际(Plateno/锦江)合作最为典型。2014年双方首度签约,将“欢朋(Hampton by Hilton)”引入中国 。

6年内欢朋已在全国签约500余家酒店、开业150余家,覆盖近100个城市 。2020年双方续签协议,将合作期限延长至2034年,目标在华运营600余家欢朋酒店 。

截至2024年,希尔顿公布中国已有400余家欢朋开业、350家在建或筹建 。这表明欢朋已成为中端市场的爆款品牌,其与锦江国际的“全渠道合作”模式大幅降低了开发风险并加速了扩张 。

碧桂园– Home2 Suites:2020年6月,希尔顿与碧桂园集团旗下凤悦酒店及度假村在佛山签署Home2 Suites酒店品牌中国区管理许可协议,标志着双方深度合作的开始。

希尔顿与中国房地产巨头碧桂园的合作聚焦延伸入住(Extended Stay)市场。2018年起,碧桂园旗下多家度假酒店逐步被规划为希尔顿品牌(多为康莱德、汉普顿等管理运营);

2020年6月,希尔顿与碧桂园全资子公司签订协议,计划在中国开发1000家Home2 Suites by Hilton®酒店 。此举瞄准中国中产崛起和二线城市群崛起带来的长租需求 。不过,随着碧桂园近期债务问题发酵,这一宏大计划面临不确定性 ,希尔顿对此尚未公开回应。

其他合作:希尔顿还曾与国内其他酒店集团进行合作。比如东呈集团与万豪等推出万枫、郁锦香等品牌,希尔顿早期亦与Plateno等开展花园酒店和康莱德项目,但目前与锦江、碧桂园两大集团的合作最具代表性。通过与强大的本地资本和运营能力结合,希尔顿在华迅速获得了市场认可。

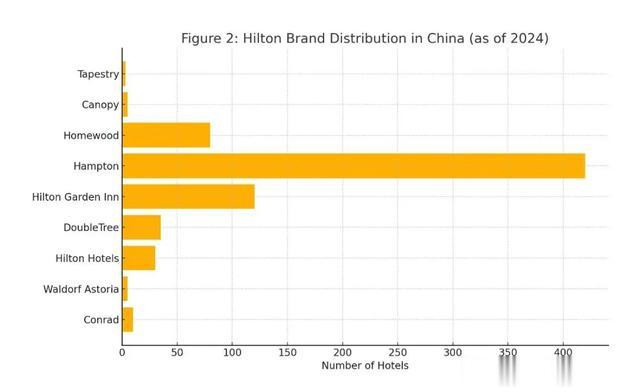

图表:希尔顿旗下各品牌在中国的数量

奢华与中端市场品牌布局分析

2024年开业的重庆康莱德和乌鲁木齐康莱德标志着希尔顿进一步下沉西部高端市场 。希尔顿在中国布局多元化品牌,覆盖从奢华到精选服务各级市场。

总体而言,截至2025年初,希尔顿在华800余家酒店分属10个品牌,遍及250多个城市 。各品牌分布情况如下:

奢华与高端品牌:康莱德(Conrad)和华尔道夫(Waldorf Astoria)等代表希尔顿最顶级的豪华品牌。康莱德在上海、南京、成都等一线城市布局多家酒店,2024年重庆和乌鲁木齐康莱德开业,为集团西部奢华市场注入新活力 。

预计未来几年奢华品牌数量还将实现翻番 。旗下希尔顿酒店(Hilton Hotels & Resorts)则定位高端全服务市场,在北京、广州、上海、重庆、杭州等商务枢纽均有布局,目前开业约15家 ,面向商务和休闲双重需求;逸林(DoubleTree by Hilton)也在全国各大城市拥有30余家酒店,定位稍低于希尔顿旗舰。

中端精选品牌:花园酒店(Hilton Garden Inn)和欢朋(Hampton by Hilton)是希尔顿中国增长最快的中端品牌。希尔顿花园酒店以“高性价比全服务”切入二三线市场,目前开业及在建酒店已超过270家 ,希尔顿曾表示力争2025年前开业超200家、筹建超500家 。

欢朋品牌于2014年引入中国,10年来已开业超420家酒店 ,覆盖近100个城市 ;2024年新增开业77家、筹建目标达600余家 。欢朋凭借价位适中、入住舒适、免费早餐等特点吸引大量年轻和商务家庭客群。

延伸入住与精选服务:主打延住市场的惠庭(Homewood Suites by Hilton)在华运营80余家酒店 ,通过套房式房型服务商务长住客人。另一品牌Hilton Hello家庭式酒店(Home2 Suites,尚未开业)规划作为Hudson集团的首个亚洲布局。

生活方式品牌:希尔顿嘉悦里(Canopy)、希尔顿格芮精选(Tapestry)、希尔顿摩庭(Motto)等生活方式品牌正加速进入中国市场 。截至2024年底,这些品牌在华已获批多项目筹建,未来将扩充希尔顿在华的品牌矩阵。

市场覆盖与目标客群:总体来看,希尔顿的品牌布局从一线核心商务区(豪华酒店)向二三线城市延伸(花园酒店、欢朋等中端酒店),覆盖了商务出行、旅游度假和家庭休闲等不同客群。比如欢朋和花园酒店重点布局各省会和重点旅游城市,中低线城市增多;而奢华品牌则主要分布在北上广深和旅游胜地,目标高端客群。

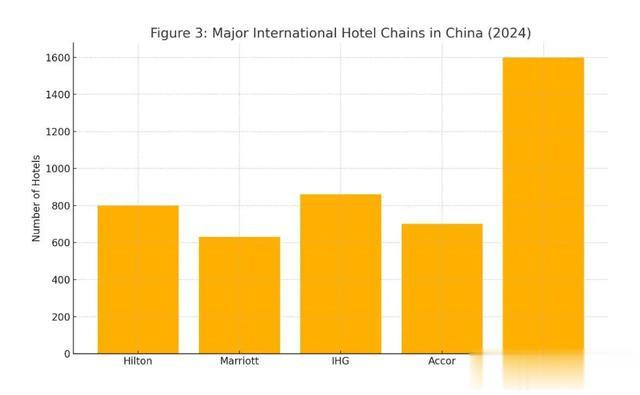

图表:各国际酒店集团在华数量对比

财务表现与市场份额

希尔顿在华扩张速度惊人。2025年1月,希尔顿宣布在华开业酒店数量突破800家,仅半年时间内新增100家 。2024年全年新开业152家(平均不到2.5天开一家) 。如此扩张使得中国市场成为希尔顿全球增长最快的区域之一。

在市场份额方面,与主要竞争对手相比,希尔顿规模处于领先地位:截至2024年底,IHG在华酒店861家 ,万豪631家 ,希尔顿800家 ;

而温德姆由于深耕中低端市场已超1600家,雅高在华约700家 。简言之,希尔顿占国际品牌酒店总量约15–17%(800/4500+),与万豪、IHG基本齐头并进 。

在财务指标上,希尔顿通常采取轻资产模式,收入主要来自管理和特许经营费用,其在华业绩增长取决于加盟酒店数量及入住率提升。

根据官方财报,2024年希尔顿中国管辖下累计在建酒店3578家、近50万间客房 ,表明未来仍有大量收入潜力。相对而言,疫情后中国酒店市场复苏较快,希尔顿也从中受益。但与万豪、洲际不同的是,希尔顿倾向加速扩张而非控制数量增长率,其中国区平均签约速度居行业前列。

重庆康莱德酒店

未来发展趋势与挑战分析

地产行业风险:中国房地产市场近年来波动加剧。碧桂园、恒大等开发商困境可能影响原先签约的酒店项目推进。

以碧桂园为例,原计划落地的1000家Home2 Suites项目因开发商财务问题存在不确定性 。对此,希尔顿坚持轻资产、管理授权模式,将项目风险转嫁给业主,避免大规模自持投资风险。

轻资产模式持续推进:2021年希尔顿开始在中国推广大规模特许经营模式,例如引入专为中国打造的希尔顿花园酒店加盟体系 。

该模式鼓励地方业主以加盟方式运营希尔顿品牌酒店,希尔顿提供品牌与管理支持 。未来这有望加速加盟酒店增长,保持稳健盈利。

下沉二三线城市:随着中国中产阶级规模扩大、消费升级,二三线城市的住宿需求剧增。希尔顿正瞄准这一趋势持续下沉:欢朋和花园酒店等中端品牌已覆盖100余城市 ;

希尔顿预测中端市场年增10%以上,选择与碧桂园等房企合作布局更多四线及县城地区 。二三线战略可提高市场份额但同时竞争激烈,需要适当调整品牌定位和价格策略。

数字化与会员体系升级:未来希尔顿将继续投资数字化服务和忠诚度体系建设。如增强希尔顿荣誉客会针对中国消费者的在线权益、深化与支付宝、微信等国产支付和预订平台的合作,以及完善人工智能客服,提升服务效率。

此前希尔顿已展示其在华数字化决心“数字创新是我们五大战略之一” 。在消费更趋理性的大环境下,通过数字化和会员体系提升客户黏性和体验,对抗市场波动至关重要。

消费市场变化应对:后疫情时代,中国游客消费行为更加重视健康、安全与性价比,一部分消费者仍谨慎度假开销。希尔顿需要灵活调整房价策略、提供可组合套餐(如当地游+住宿)等满足新需求。

集团也在通过“直订优惠”“移动快捷入住”等举措吸引年轻旅客 。总的来说,希尔顿将依托多品牌布局和本地合作,加上灵活的运营模式和数字化服务,以应对中国市场的结构性挑战和抓住未来增长机遇。

所以希尔顿在中国市场之所以成功,在于其有针对性地本地化运营(本土化人才与服务)、积极与本地强势企业合作、广泛布局品牌矩阵,以及凭借轻资产模式和数字化创新快速扩张与应对风险。

在未来的市场变化中,这种“合作共赢+品牌多元+数字驱动”的策略依然是希尔顿深耕中国市场的核心优势和制胜法宝 。